个人资料

个人资料  退出登录

退出登录

2021年3月4日,携程集团发布了2020年Q4及全年业绩。作为受疫情冲击最严重的行业,2020年全球旅游业损失达1.3万亿美元。携程抓住中国“抗疫”成功这个契机,大幅缩小了与全球在线旅行龙头Booking Holdings的差距。

携程营收首次达到Booking的四成

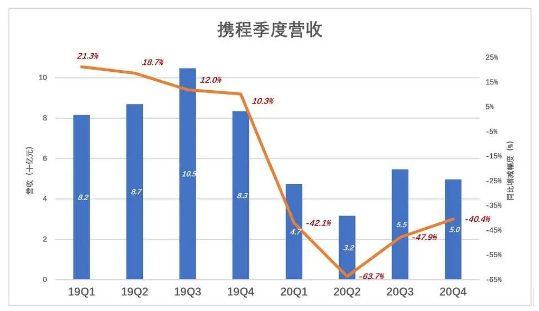

2020年一季度疫情突发,主要影响到春运的后半程,携程营收下降42.1%;

二季度最惨,营收跌了63.7%,梁建章亲自“下海”直播带货;

三季度略有起色,营收下降47.9%;

四季度营收达到2019年同期的六成。

2020年一季度,Booking营收跌了不到20%;

二季度因疫情全球爆发、人员出行被大面积阻断,Booking营收断崖式下跌83.6%;

三季度诸国被迫重启经济,Booking营收同比降幅收窄为47.6%,整出一个小“驼峰”;

四季度北半球进入寒冬、疫情再度严峻,Booking营收同比下降62.9%。跌幅比携程深22.5个百分点。

2014年,携程营收78亿,仅为Booking的15%,2017年达到Booking的31.5%;

2019年Booking营收达1040亿人民币,携程奋力追至357亿;

2020年,携程营收提至Booking的39.1%;其中,四季度这个比例达到58.1%,两家营收从未如此接近。

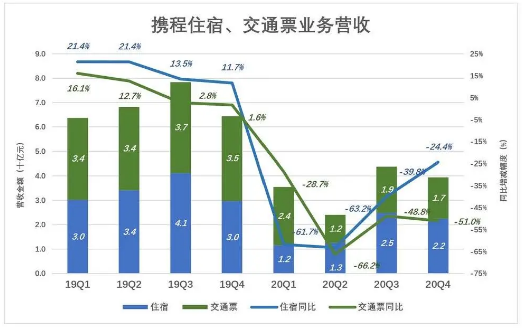

携程住宿业务恢复四分之三

携程财报将营收分为酒店预订、交通票、跟团游(度假)、公司出行及“其它”五个部分。

住宿、交通是拉动携程营收的“两架马车”,2019年收入分别为135亿和140亿,合计占营收的77%;2020年,住宿、交通营收分别为71.3亿、71.5亿,合计占营收的78%。

从季度数据看,疫情到来之前的2019年,住宿业务营收明显高于交通票。

2020年Q1、Q2住宿业务营收跌幅均在60%以上,形势严峻;出人意料的是,Q4住宿业务收入恢复到2019年同期的75%以上。交通票收入只略高于2019年Q4的50%。

Booking是一家“专注的巨头”,几乎全部收入来自住宿业务。2019年完成住宿预订8.45亿间夜。2020年宿预订3.55亿间夜,同比下降58%。有意思的是,Booking机票预订波动很小——2019年700万张、2020年600万张,但相关营收占比小到可以忽略。

疫情爆发前的2019年,Booking各季度住宿预订间夜数保持10%以上同比增速。疫情爆发以来,Booking酒店业务波动大于携程,2020年Q2间夜数2800亿、同比暴跌86.9%;Q3略微反弹,Q4再次深跌至2019年同期的40%。

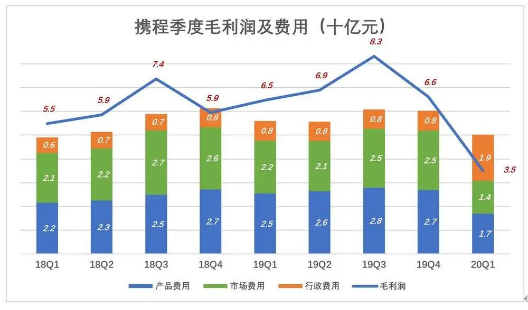

2016年之前,在线旅行市场一度陷入全行业亏损,携程也没有幸免。“解决”艺龙、去哪儿网后,携程逐步重现蓝筹风采。2019年毛利润282.9亿,三项费用合计232.5亿,经营利润达50.4亿。

2020年,毛利润跌去一半至143亿,但毛利益率只比2019年低1.3个百分点。携程原先的营收已经远高于规模效益需要的门槛,而且成本结构比较合理,因而能在营收下跌48.6%的局面下,维持相当高的毛利润率。

用蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率)。除非天灾人祸,绩优股携程的蓝色总是能“淹没”彩色。

携程的“至暗时刻”是2020年Q2,毛利润、毛利润率分别为23亿、72%,产品费用率达到创纪录的57%。毛利润率降、费用率升,说明当营收跌幅超过60%的时候,携程会失去“规模效益”。

2020年H2,情况大为好转,但费用率还是远高于2019年的水平。

Booking没有区别成本、费用,也就是说没有告诉投资人如何计算毛利润(通用会计准则不要求披露毛利润)。

2019年Booking还在过好日子。2020年Q1,营收骤降至23亿美元,成本、费用合计21亿美元,占营收的92%(携程这个比例是106%);

2020年Q2,Booking营收跌到6.3亿美元,同比下降83.6%;费用率高达171%(携程的这个比例是94%)。

2020年Q3,Booking营收26.4亿美元,同比降幅收窄到47.6%,费用率降至 65%,携程费用率也降至67%,都做得不错。

2020年Q4,Booking营收12.4亿美元,同比降幅扩大到62.9%,费用率再度突破到 106%,携程费用率被控制在83%,携程胜出。

重估携程

2020年携程的表现总体优于Booking,特别是直播带货这件事意义深远。

笔者一直主张平台的价值与是否创造新需求高度相关,比如天猫、京东、美团在相当程度上创造了新的需求。本来没想买什么,电商却让人“剁手”;本来“没胃口”,美团用丰富的菜肴、此起彼伏的促销诱发人的食欲……因为创造需求,卖家接受平台服务、支付佣金或广告费的积极性、主动性高,平台变现能力强、估值高。

在线旅行平台则不同,携程APP做得再好,不会有人因此从北京飞趟上海。这是携程估值远远落后于电商平台的重要原因。

在疫情最危急时候,梁建章通过直播促成的交易“在相当程度上创造了新的需求”,比如有一次推“深坑酒店”,令人耳目一新,即便没有当场下单,也会被“种草”。

随着经济发展,出行不再限于“刚需”,兴趣、好奇都可成为“说走就走”的理由,如果携程创造需求的能力可以发扬光大,估值有望上一个台阶。

携程最新市值236亿美元,为2020年营收的8.4倍;Booking最新市值932亿美元,为2020年营收的13.7倍。从市销率这个角度,携程被低估了。

携程作为中国在线旅行龙头,GMV口径下市场份额超过40%,传闻年内将在港交所二次上市,届时投资人将会重新审视这家公司。

评论

未登录