个人资料

个人资料

退出登录

退出登录

幸福航空又摊上事了。

企查查信息显示:

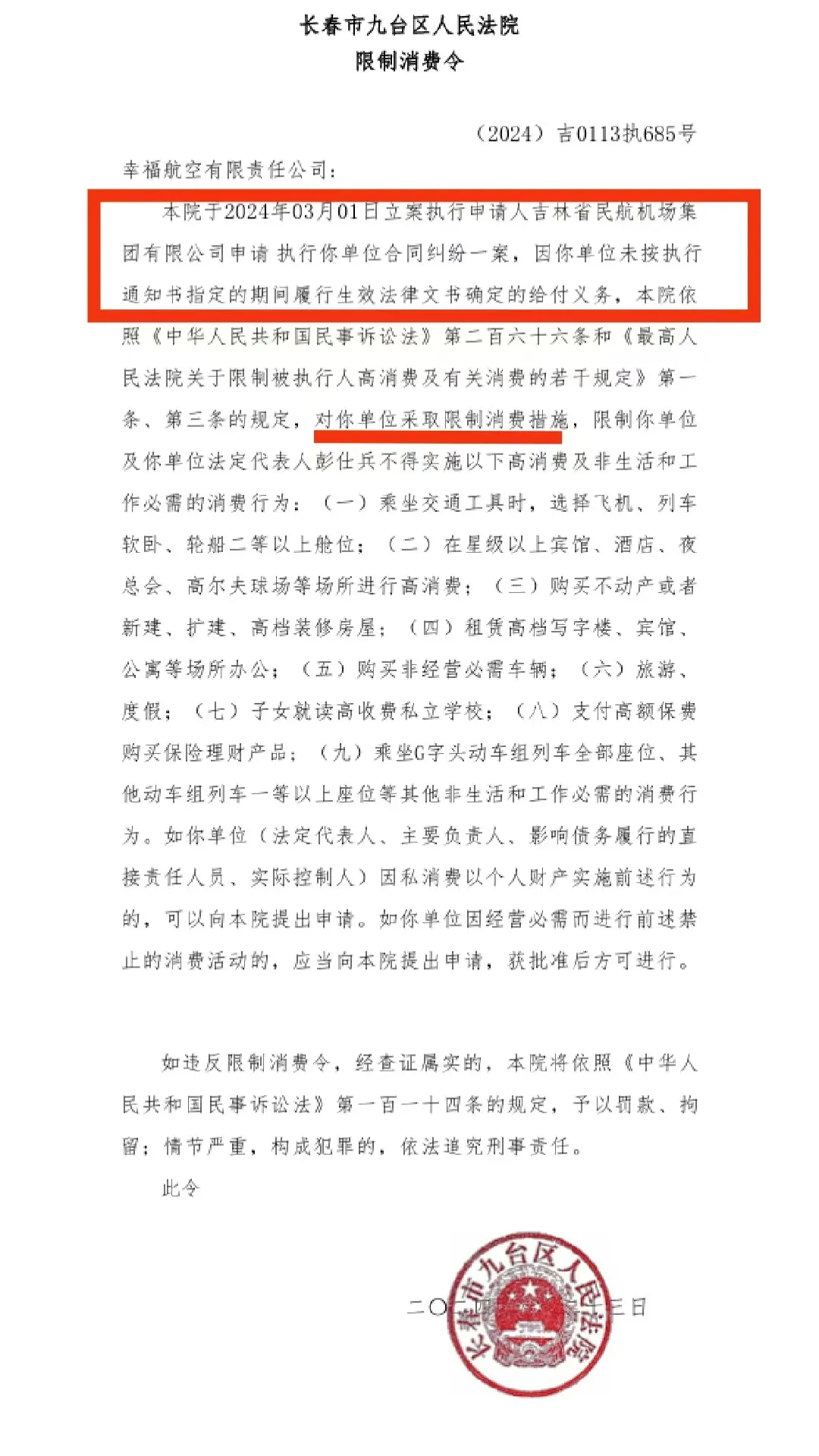

- 因与吉林省民航机场集团合同纠纷一案,幸福航空被法院限制高消费。

值得一提的是,这是幸福航空第四次被限高了,本次涉案金额高达468万。

更深一层来看,奥凯航空作为幸福航空的股东之一,其法人自2022年6月以来,也累计24次被限制高消费。

航司的法人不能乘坐飞机,颇有戏谑之味。

有人将幸福航空的尴尬处境,归因于直线航空的困境缩影。

据统计,与幸福航空一样机队规模不足30架的支线航空公司,国内共有5家,按规模从小到大的排名如下:

- 天骄航空,规模最小,股东为内蒙国资,2024年以来没有再引进新机。

- 龙江航空,民营股东 ,经历资金链断裂,股权变更,主基地变更,后被太原航空“诏安”。

- 桂林航空,股东为海航与桂林国资 ,经历破产重整,停航复航,2018年后没有再引进新机。

- 幸福航空,股东为西安国资,经历股权变更,主基地变更,欠薪风波等等。

- 湖南航空,经历更名迁址,后湖南国资和同程参股,目前经营稳定。

这些支线航空,论航班时刻资源,竞争不过大型航司。600公里以内(2013-2023年支线航空补贴范围)航程的客源资源又竞争不过高铁。最后只能靠财政补贴维持存续。

去年民航局发布的《关于2023年民航支线航空补贴预算方案的公示》显示,拿到补贴的共有49家航空公司,累计补贴金额超18亿元。

- 南航、川航、东航、国航、华夏航空、西部航空、西藏航空和天津航空8家合计补贴金额约为14.75亿元。

- 剩下3亿左右分给41家。除龙江航空外,上述4家的补贴金额分别为474万、548万、636万(幸福航空)、765万。

对比来看,主营支线的小型航空与大型航空补贴预算天差地别,大型航空可以利用自身优势,采取“干线飞机飞支线”的方式获得更多的支线补贴。

加上近几年特殊时期,地方财政也艰难,支线航空补贴很难全面落实,于是便有了支线航空公司向地方政府“讨债”的现象。

例如,2024年4月,幸福航空起诉内蒙古自治区阿拉善盟发改委,打响了追回补贴欠款第一枪。

另一方面,与整体民航市场的热闹沸腾对比,支线航空市场的惨淡肉眼可见。

民航局数据显示,上半年全民航旅客吞吐量约为3.5亿人次,较2019年同期增长9.0%。其中,国内旅客吞吐量较2019年同期增长12.4%,国际旅客恢复至2019年同期的81.9%。

而支线市场份额却小得可怜。航班管家数据显示,上半年支线机场旅客吞吐量约为0.46亿人次,仅占境内机场吞吐总量的6.6%。

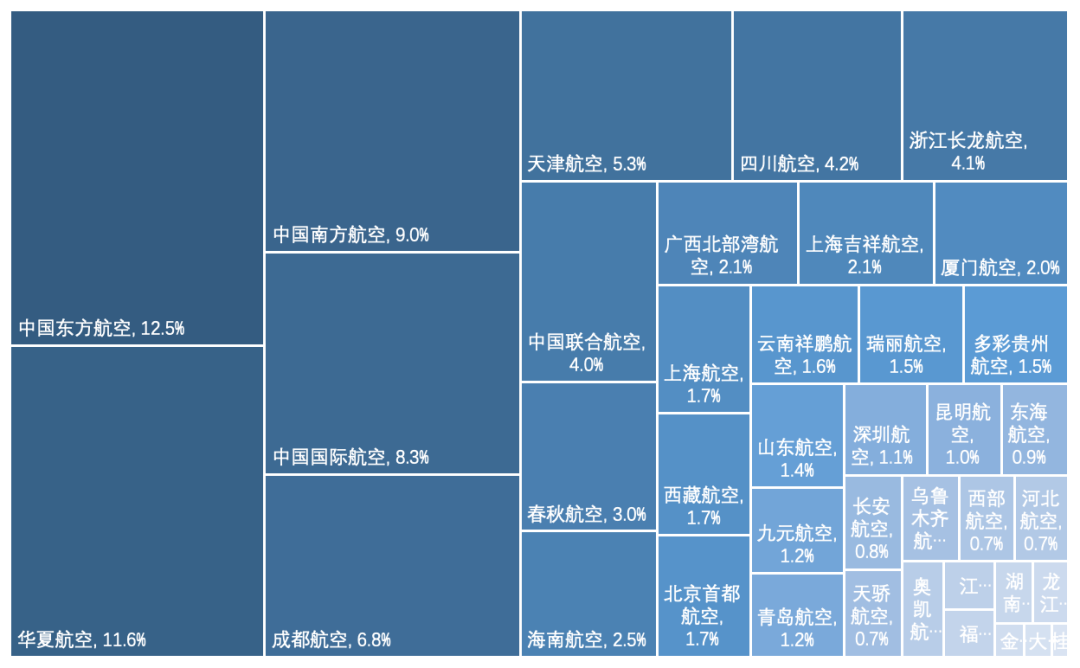

再把份额分到航空公司身上,东航占12.5%、华夏航空占11.6%、南航占9%,位列top 3,文中5家小型的支线航空占比达到1%的没有一家。

(图源:航班管家)

有中国民航研究显示,在500公里以内,高铁对民航的冲击达到50%以上,这就是为什么说600公里内高铁会抢占支线客源的原因。

那么对于600公里以上的长距离出行呢?

业内人士L总表示,其实支线游和出境游也存在“此消彼长”的关系:

游客选择旅游目的地,要么国内城市,要么就是出境。今年出境游也恢复了,小支线航司的一部分客源,也不可避免地被出境游线路分流。

未来,支线航空何去何从,犹未可知。

评论

未登录