个人资料

个人资料

退出登录

退出登录

本次讨论回顾了2024年航空业的关键议题,并展望新一年的发展趋势:

- 飞机引擎问题是否会延续到明年?了解持续受影响的航空公司及状况。

- 冬春航季市场是否面临挑战?运力情况如何发展?

- 哪些地区在2024年增长最快?新一年会如何变化?

全球增长趋势

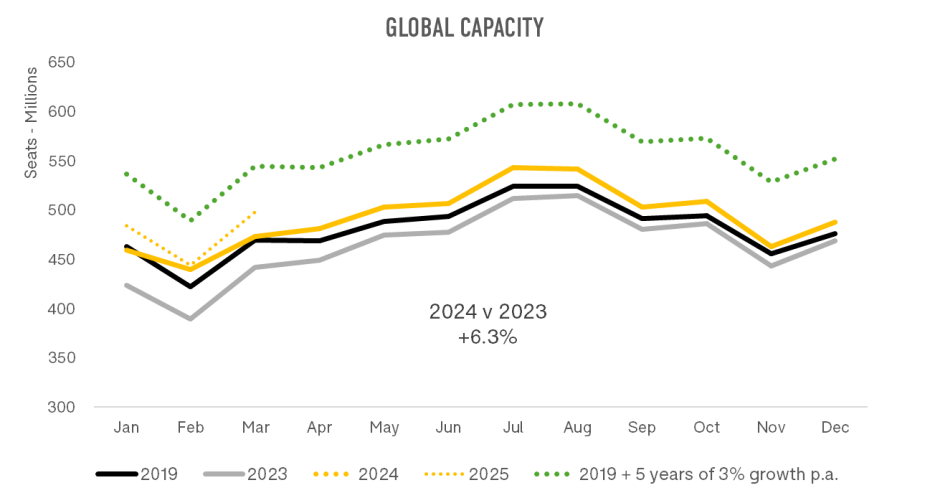

- 截至年末,2024年的运力较2023年增长了6.3%,与2019年相比则提升了2.4%。

- OAG初步预测显示,2025年第一季度的运力将比2024年同期增加4%。那么,2025年是否会成为消除差距的关键一年呢?

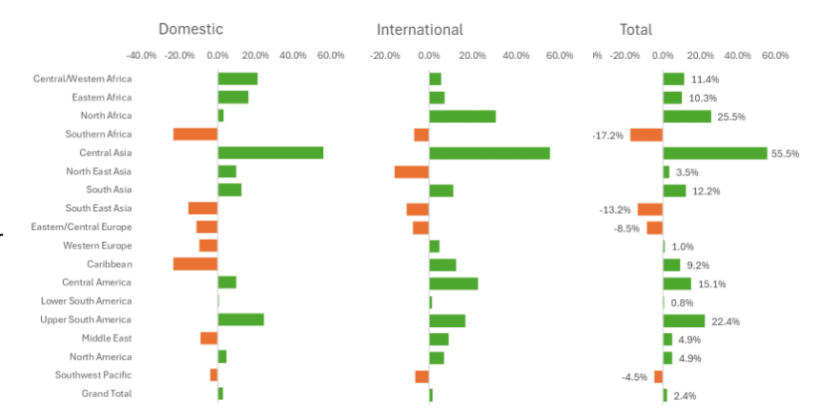

各区域变化:参差不齐

有四个地区航空市场尚未恢复到2019年的水平:

- 非洲

- 南部东南亚

- 东欧

- 西南太平洋

与此同时,增长最快的地区包括中亚、南美北部和北非,这些地区的运力相较于2019年均实现了两位数的增长。

区域的起伏变化

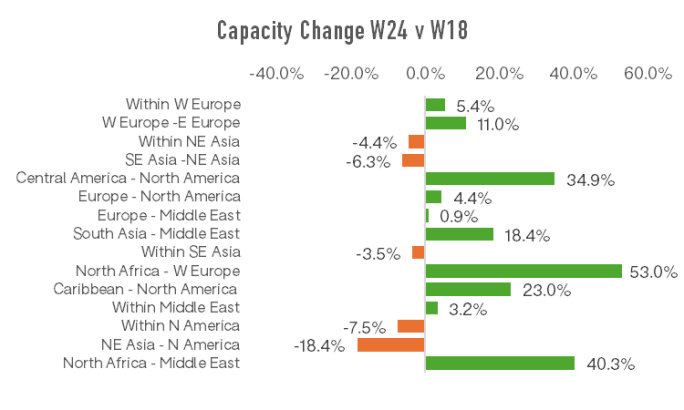

- 十五大国际区域对:这十五个最大的国际区域对占据了全球国际运力的75%。

- 欧洲内部市场:欧洲内部航空市场远超其他地区,今冬提供了4.36亿个座位,占国际运力的22%。

- 增长最快的航线:与2018年相比,增长最快的航线是北非至西欧航线,这主要归功于欧洲低成本航司(LCCs)增加了运力。

- 其他增长强劲的航线:北非至中东、中美洲至北美洲(如墨西哥至美国)、南亚(特别是印度)至中东,以及加勒比地区至北美的航线也呈现出显著的增长。

运力降幅最大:运力降幅最大的是东北亚至北美之间的运力,与疫情前相比下降了18.4%。

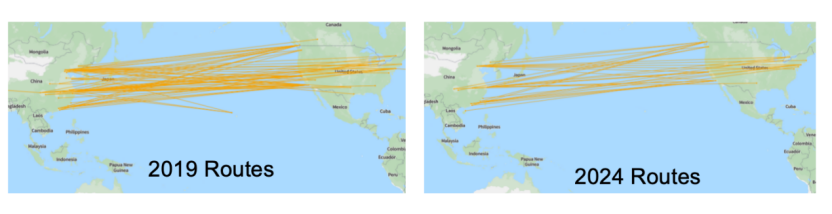

中国远程洲际航线受到影响

- 中国与北美之间的航空运力大幅下降了77%,对美国的航空公司而言,运营这些航线的经济效益受影响。

- 2019年,有68条航线连接中国的19个城市与美国的19个城市。

- 截至2024年,上述数字锐减至不足一半,仅有31条航线,连接中国的11个城市与美国的11个城市,且这些航线大多集中在美国的东西海岸。

同时,中国与西南太平洋之间的航线数量也有所减少,从53条降至40条。有相关航班的中国城市从19个减少至15个,与之相连的西南太平洋城市则从2019年的11个减少至9个。

美国出境游市场焦点变化

- 拉丁美洲仍然是美国国际航线服务中最重要的市场,占2024年国际航班座位总量的43%。这一市场不仅强劲而且在持续增长,与五年前相比增长了24%,较去年增长了8.6%。

- 美国与东北亚之间的运力相较于2019年大幅下降了23%,主要归因于中美航线的削减。然而,美国至亚洲其他地区的航线却表现出强劲的增长势头,与五年前相比,运力增加了近三分之一。

Spirit航空虽然希望力挽狂澜,却未能如愿

- Spirit Airlines在2019年至2024年间于部分市场实现了显著的运力增长。

- 尽管如此,该公司仍未能获取到足够的市场份额以强化其市场地位。

- 在像美国这样成熟的航空市场中,找到具有长期增长潜力的细分市场或定位尤为困难,这也是Spirit Airlines面临的主要挑战之一。

2024年航空市场结构分析

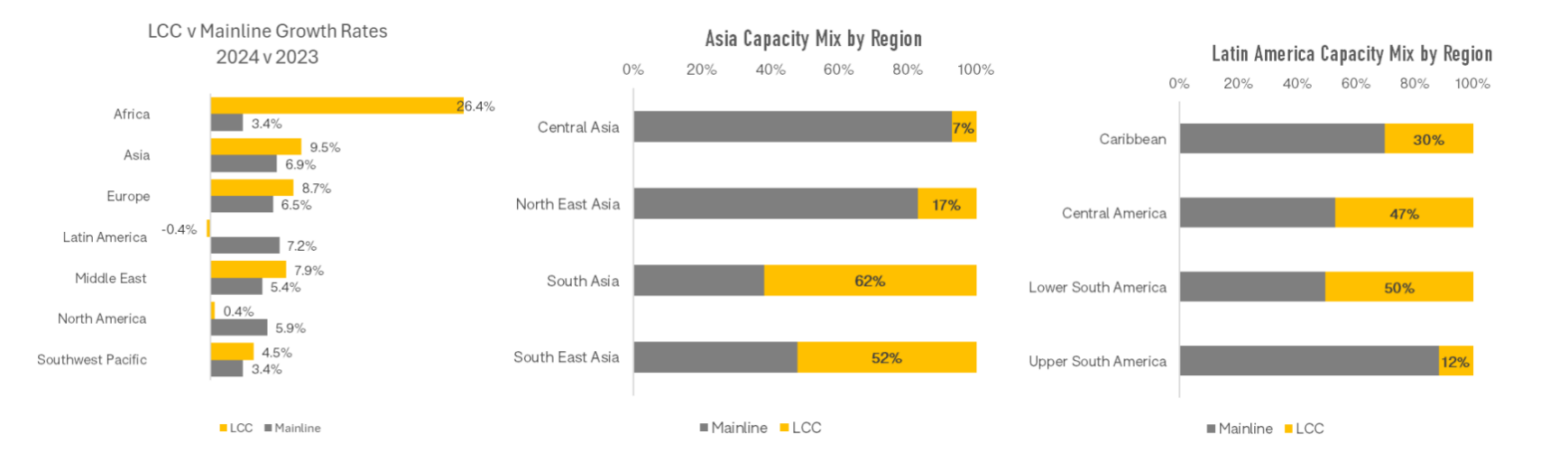

- 低成本航司(LCCs)主导增长。与2023年相比,低成本航司(LCCs)几乎在所有市场(除北美外)都引领了运力增长。

- 欧洲是低成本航空运力占比最大的地区,占比达42%,拉丁美洲紧随其后。

各大洲区域差异显著。南亚地区(尤其是印度)展现了最高的低成本航司渗透率。

2024年的其他挑战

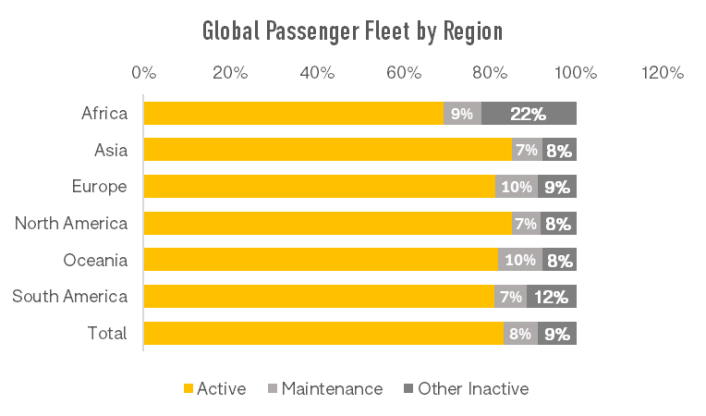

- 供应链问题持续:截至当前,全球客运飞机机队中仍有17%处于非活跃状态。

- 运力损失巨大:这些非活跃飞机相当于大约70万个座位的损失。按照典型月份的日均利用率估算,这意味着每月约有7,200万个座位未能投入使用。

2024年及未来展望

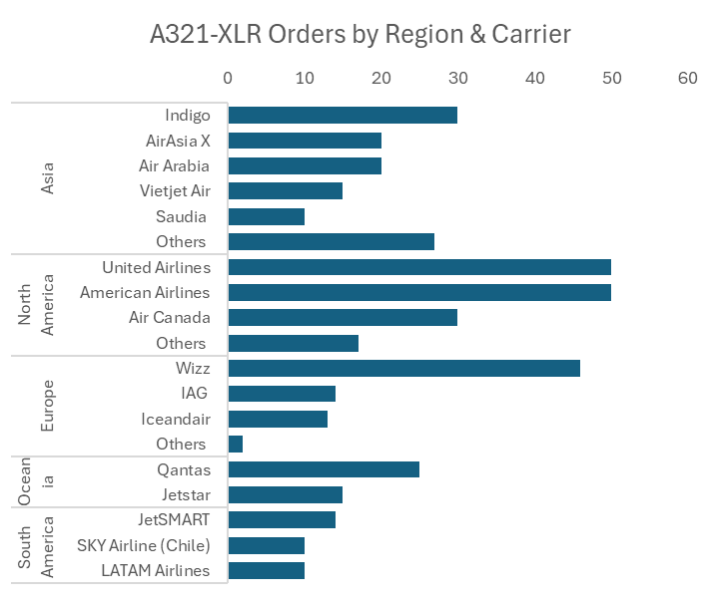

- 新机型A321-XLR推出:A321-XLR机型于2024年11月由伊比利亚航空公司正式投入运营,其首趟商业航班于11月14日从马德里飞往波士顿,全程5,487公里,耗时7小时23分钟。这一新机型为低成本航司(LCCs)和全服务航司带来了更多的增长机遇。

行业巨头纷纷订购变革性飞机:美国联合航空公司、美国航空公司、Wizz航空和IndiGo等多家航空公司均大量订购了这款具有革新意义的A321-XLR飞机,显示出业界对该机型在未来航空市场潜力的信心。

Source: OAG Fleets

初步预测及对2025年的一些思考

- 供应挑战持续:供应端的问题将贯穿2025年,甚至延续至2026年。全球多达20%的机队仍处于停飞或闲置状态,而波音和空客在提升产能方面依然面临困难,这将继续对航空公司构成压力。

- 需求趋势转变:我们是否会看到需求从以休闲为主的“报复性消费”逐步转向更传统的旅行模式?商务旅客是否会重新活跃于市场?

- 票价走势:随着需求热度稍减,机票价格可能会有所回落,但由于航空公司成本结构已大幅改变,票价仍将显著高于2019年的水平。

- 平均客座率稳定:随着市场需求在不同细分之间的转变,平均客座率预计在2025年全年基本保持现状。

- 新机场缓解压力:新机场的开设将缓解部分热门市场的压力,例如印度的一些城市,悉尼计划于2027年启用新机场。

- 地缘政治影响:2024年的地缘政治紧张局势将继续影响航班需求和航空公司的运营,并且短期内没有明显的缓和迹象。

- 行业并购与市场动态:全球耗时最久的航空并购案(韩亚航空与大韩航空并购案)将在获得最终监管批准后正式生效。与此同时,TAP葡萄牙航空将进入并购市场,可能已有两个潜在买家。

- 北欧大西洋航空(Norse)航线网络频繁变动:北欧大西洋航空(Norse)已为明年确定6架飞机的ACMI租赁业务。他们在过去3年中调整了超过25%的航线网络,显示出公司仍在探索不同的市场机会,而非已经明确了长期发展方向。那么,他们对德国和柏林市场的布局是否时机不当或判断失误呢?

资料来源:Endings and Beginnings: What Does 2025 Have In Store for the Aviation Industry?(OAG)

评论

未登录