个人资料

个人资料

退出登录

退出登录

购物是旅游活动的重要组成部分,世界各地也不乏知名购物中心,从纽约的第五大道,曼谷的时尚岛,到牛津的比斯特村,每年有数百万人从世界各地集聚于此,他们在购物的同时,也带动了当地餐饮、酒店和景点的发展。

根据世界旅游理事会(WTTC)的数据,全球旅游零售业在2019年创造了1,782亿美元的收入,占整个旅游业对全球GDP直接贡献值的6%,在一些国家,其贡献值达到15%。在截至2019年的十年里,缅甸(+21.1%)和卡塔尔(+19.7%)的旅游零售业务对国家经济的贡献值增长最快。2019年,旅游零售对GDP的直接贡献最大的是美国(34.71亿美元)和中国内地(20.45亿美元)。

WTTC近日联合香港理工大学酒店与旅游研究中心(HTRC)和旅游零售集团比斯特系列 (The Bicester Collection) ,发布了全球旅游零售趋势与洞察报告,对旅游零售业过去几年的情况和未来趋势进行了深入分析,旨在帮助消费者和从业者对该行业的市场格局形成更全面的认知。

报告指出,中国和印度等新兴经济体是旅游零售的主要客源市场,高消费群体主要来自亚太地区、中东和拉丁美洲。无论是在2020年之前还是最近几年,美国、日本和意大利都是最受欢迎的旅游零售目的地,其他热门目的地包括法国、西班牙、英国、加拿大和澳大利亚。

市场格局:亚太市场经历低谷后,有望再次爆发

过去几年,受大环境的影响,许多国家在一段时间内关闭边境,大多数市场的出境旅游消费在2020年面临低谷。2021年,一些市场解除出行限制,旅客出境需求反弹,旅游零售业务也随之开始复苏。但在亚太地区,包括中国、新加坡、日本和澳大利亚等国当时采取了较为保守的措施,旅客消费需求复苏较慢。

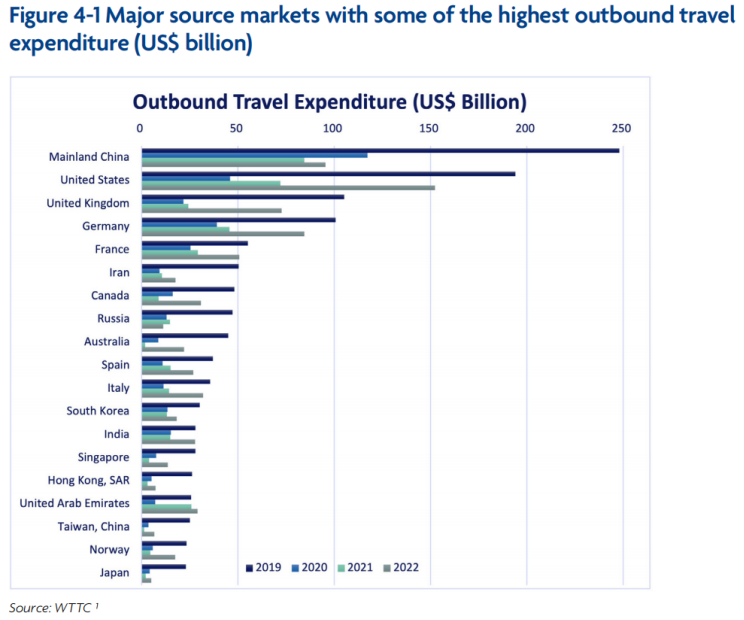

2019年,全球旅游零售创造了1,782亿美元的收入,占整个旅游业对全球GDP直接贡献值的6%。美国和中国内地一直以来都是热门目的地,2019年的旅游零售收入分别达到347.1亿美元和204.5亿美元,在全球分别位居第一和第二。日本的旅游零售在2019年对GDP的贡献值也达到了136亿美元,排名第三。

澳大利亚、泰国和印度的旅游零售对经济的贡献值排名也在Top 10之列,2019年创造的收入分别为62.7亿美元、48.3亿美元和44.8亿美元。澳大利亚和泰国在2021年的排名有所下降,而印度则升至第五位。

由于擅长高端零售,并推出购物退税政策等激励措施,德国、英国、西班牙、法国和意大利等欧洲经济体的旅游零售业务也推动了当地经济的增长。

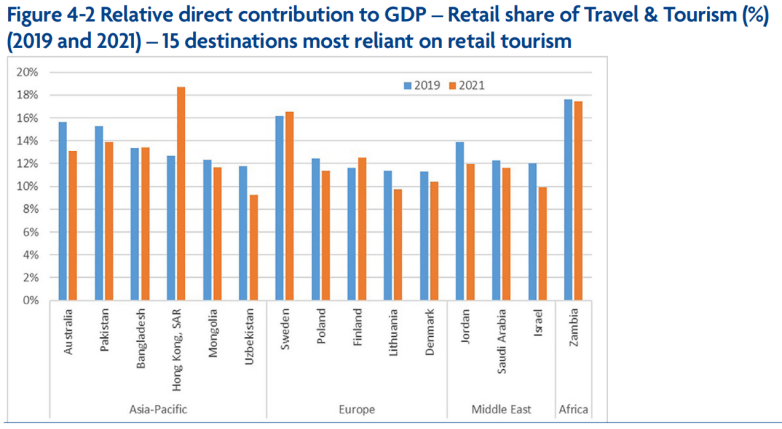

2019年,旅游零售在整个旅游业中占比最高的国家包括赞比亚(17.6%)、瑞典(16.2%)、澳大利亚(15.6%)、巴基斯坦(15.3%)和约旦(13.9%)。

到2021年底,以上这些目的地的旅游零售相较整个旅游业对GDP的直接贡献值占比基本都略低于2019年。不过,中国香港地区2021年的旅游零售占比远高于2019年,达到19%,增长了6个百分点左右。

大环境的变化给全球旅游业都带来了负面影响,但不同地区的受影响程度和恢复速度有所差异。2019年,亚太和欧洲的旅游零售对GDP的直接贡献值分别达到了659亿美元和551亿美元,创造的就业岗位也位列前茅,分别为524万个和95万个。2020年,全球旅游零售业对GDP的平均贡献值同比下降近55%。

到了2021年,大多数市场的业务开始复苏。其中,美洲和欧洲的旅游零售在2021年复苏最快,同比增幅分别为34%和25%,而中东和亚太的复苏相对较慢,同比增幅分别为14.6%和16.9%。就旅游零售对就业的贡献而言,亚太地区的恢复速度最快(11.3%),其次是美洲(8%)。欧洲的就业恢复最慢,同比增幅仅为0.4%。

2022年下半年,东南亚、南亚和大洋洲地区复苏势头强劲。2022年,全球旅游业对GDP的贡献值同比增长22%,达到7.7万亿美元。进入2023年,随着政策的持续放松,亚太地区客源市场有望引领下一波复苏浪潮。

消费群体:中国内地游客购物支出最高,美国排名第七

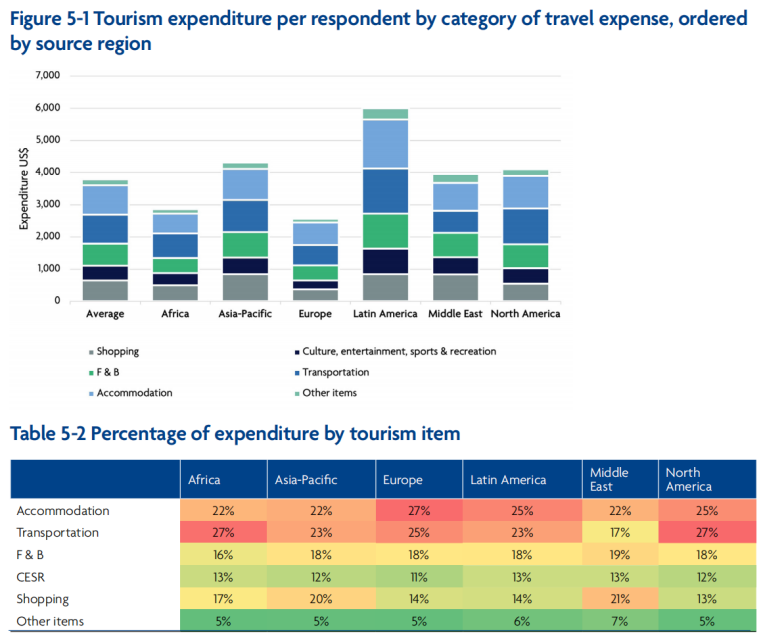

报告指出,根据受访者最近一次国际旅行的支出统计数据,全球受访者的人均旅游总支出为3,800美元,其中拉美地区游客的平均支出最高,达到6,000美元,欧洲地区游客的消费最低,为2,500美元。旅客的支出类别主要包括:住宿、交通、餐饮、文娱、购物和其他。

在大部分地区,交通和住宿的消费占比最高。中东和亚太旅客的购物支出均占旅行总支出的20%左右,占比高于其他地区,而北美旅客的购物支出占比最低,为13%。但从实际消费金额来看,欧洲旅客的购物支出最低。

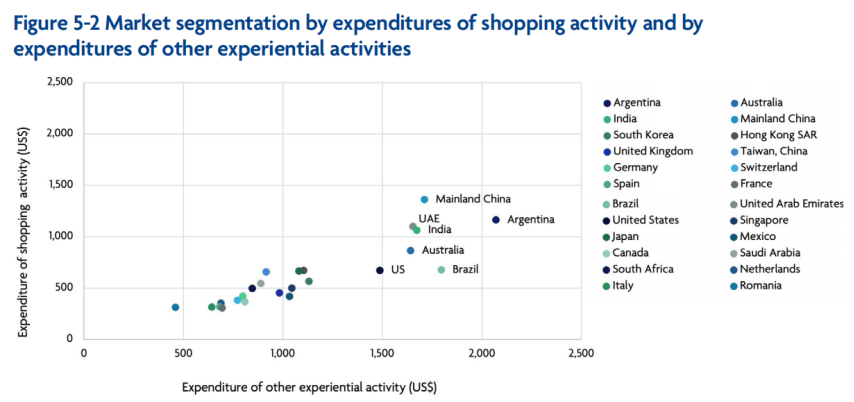

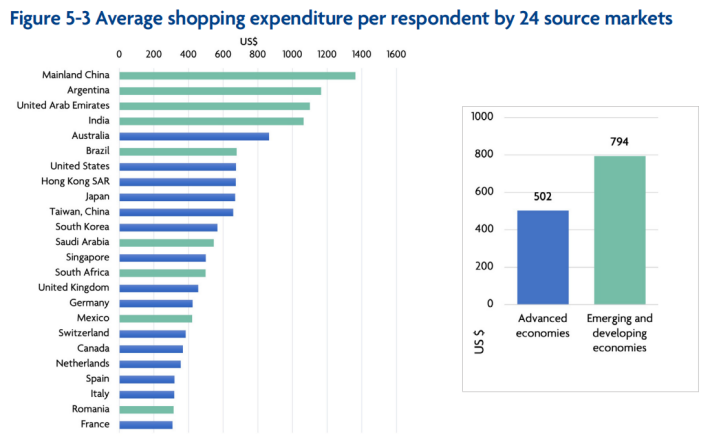

来自新兴市场和发展中国家的游客在购物上的人均支出为794美元,超过来自发达国家游客的人均支出(502美元)。中国内地游客的人均购物支出最高,达到1,350美元,其次是阿根廷(1,180美元)、阿联酋(1,100美元)和印度(1,050美元)。美国游客的在购物活动上的支出位列第七,平均支出接近700美元。

从目的地的选择来看,美国仍然最受欢迎,其次是日本和意大利。旅客对亚洲国家的偏好普遍下降,而澳大利亚和新西兰的吸引力大幅增加,这可能与过去几年不同国家实施的管控措施有关。在欧洲,意大利、法国和希腊的受欢迎度也有所上升。

中国游客能为亚太目的地带来多大的增长潜力?

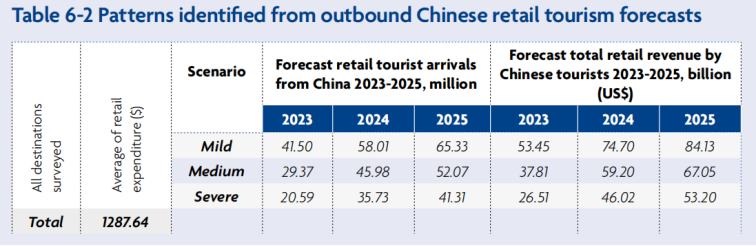

中国游客一直有很强的消费能力,拉动了出境目的地的经济增长。本报告对中国出境游未来三年的需求增长及其对亚太地区旅游零售的影响进行了预测。由于亚太地区旅游市场受大环境的影响程度以及复苏速度不同,报告给出了三种不同的预测情景:轻度(Mild)、中度(Medium)、重度(Severe),依次代表复苏的常速、中速和慢速。

按照最乐观的情况(常速)估计,2023年中国游客将为亚太目的地的旅游零售业带来534.5亿美元的收入。根据中度和重度情况预测,该数字分别为378.1亿美元和265.1亿美元。到2025年底,中国游客为亚太目的地带来的旅游零售收入最高将达到841.3亿美元,最低值为532亿美元。

从分区来看,中国游客在东北亚地区的旅游零售支出预计最高。按照不同的复苏速度,到2025年底,中国游客对该地区旅游零售的贡献值将分别达到739.6亿美元、576亿美元和456.2亿美元。这是因为东北亚在2023年至2025年之间将是接待中国游客数量最多的地区,而且在所有亚太次区域中,中国游客的人均购物支出居于第二位,仅次于澳大利亚。

随着中国游客的再次涌入,东南亚将会成为预测期内,中国游客购物支出的第二大受益者。根据受影响程度的轻重,东南亚通过中国游客实现的旅游零售收入将分别达到91.3亿美元、83亿美元和67亿美元。

南亚将是排在最后的受益者,到2025年底,中国游客为该地区带来的旅游零售收入预计为15亿至20亿美元。

参考资料:

GLOBAL RETAIL TOURISM Trends & Insights. (WTTC)

评论

未登录